Att som fondsparare placera i olika tillgångsslag genom både aktiefonder och räntefonder är en bra grund för ett sparande som kan tåla olika typer av marknadsklimat. Förutom att du som fondsparare får en god riskspridning så fungerar räntefonder oftast som ”stötdämpare” i din sparportfölj när börsen faller. Det finns flera typer av räntefonder med olika riskprofil och innehav, men de allra flesta placerar i olika typer av obligationer.

Vad är en obligation och vilka olika typer av obligationer finns det?

En obligation är i egentligen ett lån där den som köper obligationen lånar ut pengar till den som ger ut, emitterar, obligationen. I gengäld får den som köpt obligationen en ränta.

Olika typer av obligationer ger varierande ränta (avkastning). Obligationer med låg risk, utgivna av svenska staten, ger låg förväntad avkastning. Företagsobligationer, det vill säga obligationer som olika företag ger ut, har en högre risk och ger en högre förväntad avkastning. De största låntagarna på den svenska obligationsmarknaden är svenska staten och bostadsinstituten. De utfärdar stats– och bostadsobligationer, varav de sistnämnda finansierar bostadslånen i Sverige. Obligationer ges ut på olika löptider, det vill säga den tid som lånet löper fram till förfall.

Olika typer av räntefonder hos Nordea

Korta obligationsfonder – Är fonder som har en genomsnittlig återstående löptid (mätt som ränteduration) på cirka 1 år. Fonderna investerar i olika typer av obligationer. De största innehaven är i bostads- och företagsobligationer med löptider mellan 1-3 år. Ett exempel är Nordea Obligationsfond Korta placeringar.

Långa obligationsfonder – investerar i räntepapper från svenska staten, bostadsinstitut och företagsobligationer. Ett exempel på en lång obligationsfond är Nordea Obligationsfond där de största innehaven är i stats- och bostadsobligationer, men fonden har även en del av sitt kapital investerat i företagsobligationer med hög kreditkvalité.

Företagsobligationsfonder – investerar nästan uteslutande i obligationer utgivna av olika företag, t.ex. Nordea European Corporate Bond Fund eller Nordea European High Yield Bond Fund.

Vi på Nordea erbjuder även fonder som placerar i alla olika typer av räntebärande värdepapper, t.ex. Nordea Stratega Ränta. Det är en fond som placerar i både korta och långa obligationer, i företagsobligationer samt i såkallade High Yield obligationer – obligationer med högre kreditrisk.

Räntefonder med fokus på hållbarhetsfrågor. Nordea erbjuder även fonder som har utökat fokus på hållbarhetsfrågor jämfört med våra övriga räntefonder. Exempel på sådana räntefonder är Nordea Swedish Bond Stars och Nordea Global Green Bond Fund.

Anette Eineljung

Chef för Nordeas svenska ränteförvaltning

Vad är skillnaden mellan en aktie och en obligation?

Den stora skillnaden mellan att placera i obligationer jämfört med aktier är att en obligation har en bestämd löptid och en lägre risk än aktier.

– Vid en eventuell likvidation av ett bolag (konkurs) har obligationsägare företräde framför aktieägare för att få ut eventuella pengar ur konkursboet. Det är en viktig skillnad som gör det mindre riskfyllt att äga en obligation jämfört med en aktie, säger Anette Eineljung som är chef för Nordeas svenska ränteförvaltning. Att investera i räntefonder är också ett sätt att utrusta sig inför olika typer av scenarion på de finansiella marknaderna. Vi försöker skapa räntefonder som ska fungera i olika marknadsscenarion, och som kan leverera en så god riskjusterad avkastning som möjligt, fortsätter hon.

Hur skapas avkastning i en ränteplacering/obligation?

– Avkastningen i ränteplaceringar består av två delar, dels den faktiska räntan, eller kupongen, som du får för att du lånar ut pengar, dels av priset på själva obligationen, säger Anette Eineljung.

1. Räntan (kupong)

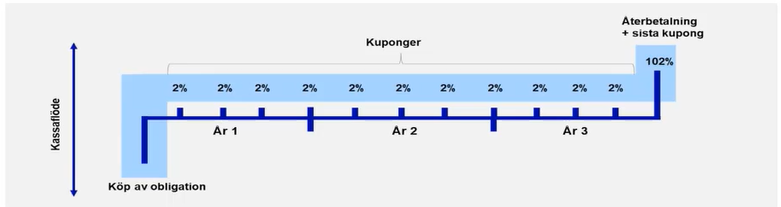

Som långivare får du en kontinuerlig ränta för att låna ut pengar. Aktieägare får en del av bolagens vinst i form av utdelning från bolagen, de som äger obligationer erhåller på samma sätt en betalning, en kupong. Ordet kupong kommer från den tid då obligationen var fysisk, det vill säga obligationen var ett papper med kuponger vilka klipptes och byttes mot en betalning. I exemplet nedan illustrerar vi en treårig kupongobligation med en årlig ränta om 8 procent och med kvartalsvisa kupongbetalningar.

I exemplet får vi 2 procent i ränta 4 gånger per år. När obligationen förfaller efter tre år får vi tillbaka det utlånade beloppet plus den sista kupongen om 2 procent.

– Räntan vi får för att låna ut pengar är isolerat i sig en källa till avkastning men vi får även avkastning, eller kan förlora avkastning, när priset på själva obligationen rör sig, berättar Eineljung.

2. Priset på obligationen

Eftersom obligationen går att köpa och sälja på en öppen marknad så behöver de också ha ett pris att köpas och säljas för. I räntemarknaden köps och säljs obligationer till ett marknadspris som speglar utbudet och efterfrågan på pengar. Till skillnad ifrån aktiemarknaden där pris kvoteras i kronor så uttrycker aktörerna i räntemarknaden priset som det avkastningskrav, ränta, man är villig att köpa och sälja obligationen för.

Vilka är de primära riskerna som är förknippade med ränteplaceringar?

Det finns framför allt två risker som man bör tänka på när man investerar på räntemarknaden och som är av betydelse för vilket pris obligationen kan köpas eller säljas för. Det ena är ränterisken och den andra är kreditrisken.

Ränterisk mäter hur känslig obligationens pris är för förändringar i marknadsräntan. Högre räntor ger en högre avkastning, men det finns också undantag. För obligationer med längre löptider kan höjda räntor innebära att värdet kortsiktigt kan minska, eftersom de långa räntepapper som fonden äger då kortsiktigt blir mindre värda.

Duration är ett vanligt mått på ränterisk och är ett vägt genomsnitt av återstående löptid för fondens räntebärande värdepapper, mätt i dagar. Långa obligationsfonder har följaktligen en högre duration än korta.

Kreditrisk är den andra risken vi ofta kopplar ihop med ränteplaceringar. Den som lånar ut pengar till en emittent måste också kunna känna sig komfortabel med att de kan betala tillbaka sitt lån. Detta bedöms som en kreditrisk. Enkelt sammanfattat kan man dela in olika emittenter av räntepapper i kategorier och beroende på hur sannolikt de anses vara att betala tillbaka sitt lån desto lägre, eller högre ränta, vill de som lånar ut pengar ha. Svenska staten anses vara bäst på att betala tillbaka och därför får man jämförelsevis lägst ränta på svenska statsobligationer. Efter det kommer bostadsobligationer. Företag har oftast högre kreditrisk.

Hur vet man om ett företag eller en emittent kan betala tillbaka sitt lån?

– När vi investerar i framförallt bostads- och företagsobligationer gör vi en bedömning av bolagets återbetalningsförmåga, berättar Anette och fortsätter; bolagens kreditnyckeltal, som t.ex. skuldsättningsgrad och kassaflöde är viktiga parametrar. Vi förlitar oss inte enbart på ratinginstitut utan gör alltid en egen bedömning av de bolag vi investerar i. Det finns även andra risker som kan påverka bolagens kreditvärdighet och det är hur väl de hanterar frågor kopplat miljö-, socialt ansvar samt ägarstyrning (ESG-risker). Dessa risker har aktualiserats mer och mer under de senaste åren och är numera en naturlig del av vår analys av bolagen vars obligationer vi köper, säger hon.

Det finns även flera olika ratinginstitut som bedömer kreditvärdigheten hos olika obligationsutgivare. Ett av de mesta kända är Standard & Poor’s (S&P). Högsta betyget hos S&P är AAA och där hittar vi exempelvis svenska staten. Sedan kommer AA+ och där exempelvis flera kommuner. Längst ner finns betyget D, vilket står för default som i värsta fall betyder konkurs.

Efter BBB- i tabellen finns en avgränsning. Betyg som ligger ovanför linjen kallas Investment Grade (IG) och de som ligger under High Yield (HY). Vissa fonder investerar främst i IG-obligationer medan andra främst i HY. Sammanfattningsvis innebär IG lägre risk och lägre förväntad avkastning. Du som investerare får då mindre i ränta för att investera i dessa obligationer. Och precis tvärtom så innebär HY högre risk och högre förväntad avkastning.

Gröna och sociala obligationer

En relativt ny obligationstyp är gröna obligationer. Här lånar företag pengar som är öronmärkta för ett särskilt miljöprojekt. Detta segment växer kraftigt. Det finns även sociala obligationer där pengarna går till sociala projekt som t.ex. då Anette och hennes team investerade i sociala obligationer som ska lindra de ekonomiska och sociala konsekvenserna orsakade av covid-19-pandemin. Främst inom hälso- och sjukvård, utbildning samt finansiering till småföretag.

– Syftet med investeringarna har varit affärsmässiga, vi har alltså köpt obligationer som ska ge avkastning. Och hittills har det gått bra, vi köpte dem till en högre ränta än vad andra obligationer på marknaden med motsvarande kreditvärdighet och löptid hade. Samtidigt har pengarna gått till investeringar av något bra, en ren win-win-situation, avslutar Anette.

Några fonder som Anette Eineljung och hennes team förvaltar

Placerar i svenska räntebärande värdepapper utgivna främst av svenska staten, bostadsinstitut och företag med hög kreditvärdighet. Kan även placera i kommuner och landsting. Fonden får även placera upp till 25 % av fondförmögenheten i europeiska räntebärande värdepapper.

Den genomsnittliga räntebindningstiden (duration) för innehaven i fonden är högst fyra år, men riktvärdet är 2 år.

Placerar i svenska räntebärande värdepapper utgivna främst av svenska staten, bostadsinstitut och företag med hög kreditvärdighet. Kan även placera i kommuner och landsting. Fonden får även placera upp till 25 % av fondförmögenheten i europeiska räntebärande värdepapper.

Den genomsnittliga räntebindningstiden (modifierad duration) kan variera samt uppgå till max 3 år.

Urvalet av värdepapper i fonden baseras på en kombination av finansiell analys och ESG-analys, dvs analys av hur bolagen hanterar risker och möjligheter när det gäller miljö, sociala frågor samt affärsetik. Endast bolag som på ett bra sätt hanterar sina ESG-risker och möjligheter samt är intressanta ur ett finansiellt perspektiv blir aktuella för fonden att investera i.

Anette Eineljung och hennes team förvaltar även Nordea Obligationsfond Korta placeringar och Nordea Obligationsfond.

Nordeas fonder förvaltas av Nordea Funds Ab och Nordea Investment Funds S.A.

Historisk avkastning är ingen garanti för framtida avkastning. Att placera i fonder innebär en risk eftersom de pengar som placeras både kan öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta beloppet. Faktablad, informationsbroschyrer, hel-och halvårsrapporter samt fondbestämmelser finns på nordea.se/fondinfo och på Nordeas bankkontor.

Materialet är endast avsett som allmän produktinformation. Det ska inte ses som placeringsråd eller placeringsrekommendationer.